最近,各省在逐渐公布社会平均工资的公布,大家的关注重点不仅是工资的上涨,更在意

2025年社保基数如何调整,今天咱们就来深入研究一下

2025年社保基数新变化。

浙江省

2025年6月11日,浙江省统计局发布《浙江省2024年度单位就业人员年平均工资统计公报》。

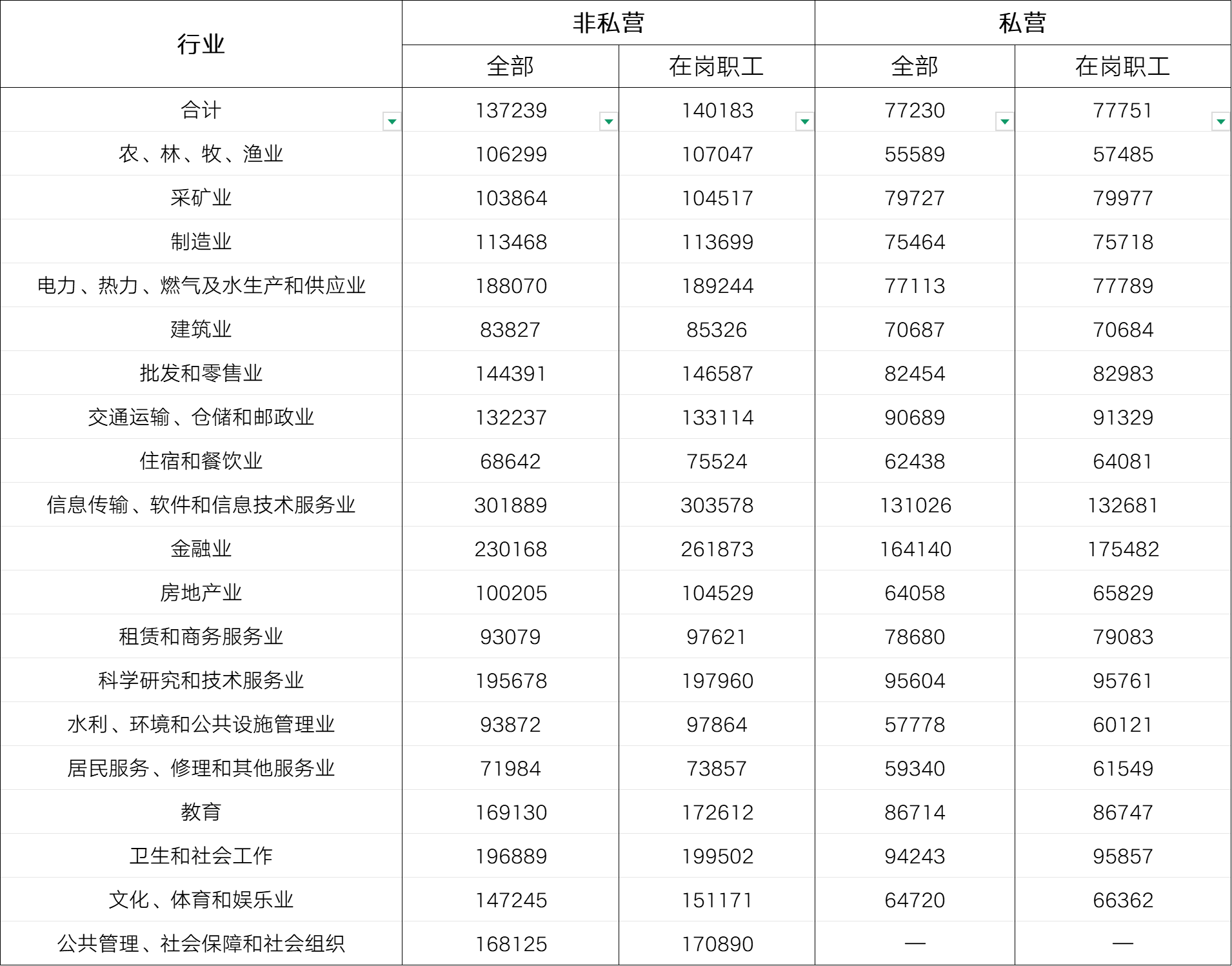

数据显示:2024年,浙江省非私营单位就业人员年平均工资为137239元,比2023年度增加4194元,增长3.2%,扣除价格因素,实际增长2.9%;私营单位就业人员年平均工资为77230元,比上年增加2905元,增长3.9%,扣除价格因素,实际增长3.6%。

复制链接查看完整内容:

复制链接查看完整内容:

https://zc.51shebao.com/detail?id=836544

小编解读

社保缴费基数新上下限与省平工资有关,通常是按上年度月社平工资的60%-300%进行核定。

去年浙江省缴费基数上下限为:

上限:按2023年全省非私营和私营单位就业人员加权平均工资(99722元/年,即8310元/月)的300%确定,为24930元/月。

下限:按2022年加权平均工资(8020元/月)的60%确定,为4812元/月,此举旨在减轻企业和个人缴费负担。

目前,浙江省统计局公布的数据是2024年浙江省非私营和私营单位就业人员的年平均工资,而不是就业人员加权平均工资,暂无法推出新的社保基数。但不管怎样,平均工资变化,也将影响今年新的社保基数上下限。

福建省

6月12日,福建省统计局发布2024年福建省城镇单位就业人员年平均工资情况:

2024年全省城镇非私营单位就业人员年平均工资为112377元,比上年增加3857元,名义增长3.6%;扣除价格因素,实际增长3.7%。在岗职工年平均工资为114987元,增加3586元,名义增长3.2%;扣除价格因素,实际增长3.3%。

2024年全省城镇私营单位就业人员年平均工资69055元,比上年增加1404元,名义增长2.1%。扣除价格因素,2024年全省城镇私营单位就业人员年平均工资实际增长2.2%。

2024年全省规模以上企业就业人员年平均工资为86530元,比上年名义增长3.7%。

复制链接查看完整内容:

https://zc.51shebao.com/detail?id=836563

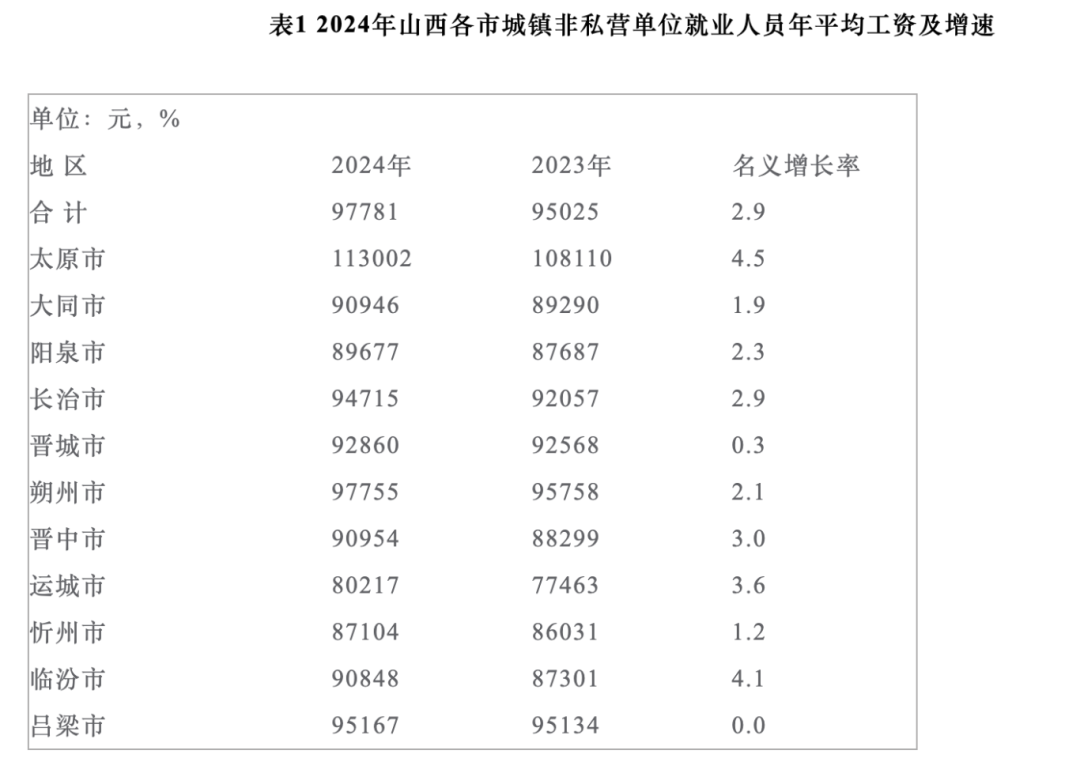

山西省

6月13日,山西省统计局发布《2024年山西省城镇私营单位与非私营单位就业人员年平均工资》。

重点内容:

2024年山西省城镇非私营单位就业人员年平均工资为97781元,比上年增加2756元,名义增长2.9%。扣除价格因素,实际增长2.8%。在岗职工年平均工资为99919元。

2024年山西省城镇私营单位就业人员年平均工资为51010元,比上年增加558元,名义增长1.1%。扣除价格因素,实际增长1.0%。

2024年山西各市城镇非私营单位就业人员年平均工资及增速详见下表。

复制链接查看完整内容:

复制链接查看完整内容:

https://zc.51shebao.com/detail?id=836592

https://zc.51shebao.com/detail?id=836572

国家统计局发布

2024年社会平均工资

国家统计局16日公布数据显示,2024年全国城镇非私营单位和私营单位就业人员年平均工资分别为124110元和69476元;规模以上企业就业人员年平均工资为102452元。

看了这么多社平工资相关信息,那么社平工资到底影响着大家哪些权益呢?大家即将迎来哪些变化呢?

看了这么多社平工资相关信息,那么社平工资到底影响着大家哪些权益呢?大家即将迎来哪些变化呢?

社平工资影响社保、公积金缴费基数

社平工资是征缴和支付各项社会保险、住房公积金、制定最低工资标准及城乡居民最低保障标准的重要依据。社平工资变化,就给企业、员工带来多方面影响。

1、影响社保缴费基数上下限

按照规定,职工本人要以上年度本人月平均工资为个人参保缴费基数:

本人月平均工资低于当地职工平均工资60%的,按当地职工月平均工资的60%缴费(下限);超过当地职工平均工资300%的,按当地职工月平均工资的300%缴费(上限)。

这里的当地职工平均工资,就是指“当地全口径城镇单位就业人员平均工资”,也就是我们所说的社平工资。

2、影响经济补偿金封顶标准

“平均工资”在劳动者权益受损时也会派上大用场,因为它决定着经济补偿金的高低。

劳动合同法第四十七条规定,经济补偿金的月工资是指劳动者在劳动合同解除或者终止前12个月的平均工资。

如果劳动者月工资低于当地最低工资标准的,按照当地最低工资标准计算;如果劳动者月工资高于当地上年度月社平工资3倍的,向其支付经济补偿金的标准按月社平工资3倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

因此,社平工资影响单位向员工支付经济补偿金的最高年限。

3、影响经济补偿金免税范围

对于“个人因与用人单位解除劳动关系而取得的一次性补偿收入”(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。

超过的部分,按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》的有关规定,计算征收个人所得税。

4、影响养老金待遇

社平工资变化会影响基本养老待遇计发基数。

当年度退休的人员,其核算出来的初始养老金金额与参保人员退休时上年度月社平工资息息相关。如果社平工资上涨,核算出来的初始养老金也就更高。

5、影响人身损害赔偿误工费

如果劳动者受到意外伤害,有可能涉及误工费的索赔。这笔钱的多少,也与平均工资息息相关。

根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》规定:

误工费应当根据受害人的收入状况和误工时间来计算。

- 受害人收入状况的确定,根据受害人有无固定收入的不同情况,有固定收入的,以其实际减少的收入计算;

- 没有固定收入的,以其最近三年的平均收入计算;

- 受害人不能举证证明其最近三年的平均收入状况的,可以参照受诉法院所在地相同或者相近行业上一年度职工的平均工资计算。

根据《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号)规定:

调整就业人员平均工资计算口径。各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限。

扫一扫 加微信

hrsalon

扫一扫 加微信

hrsalon